马斯克的财富神话最近演了一出惊心动魄的高空坠落。

2026年6月12日,SpaceX在纳斯达克风光上市,市值直接突破2.1万亿美元。这一举把马斯克推上了人类历史上首个万亿富翁的宝座。

当时满世界都在为他疯狂,员工和早期投资人赚得盆满钵满,场面热闹得像过年。可是谁能想到,马斯克在万亿富翁的宝座上屁股还没坐热,仅仅过了8天,泡沫就啪的一声碎了。

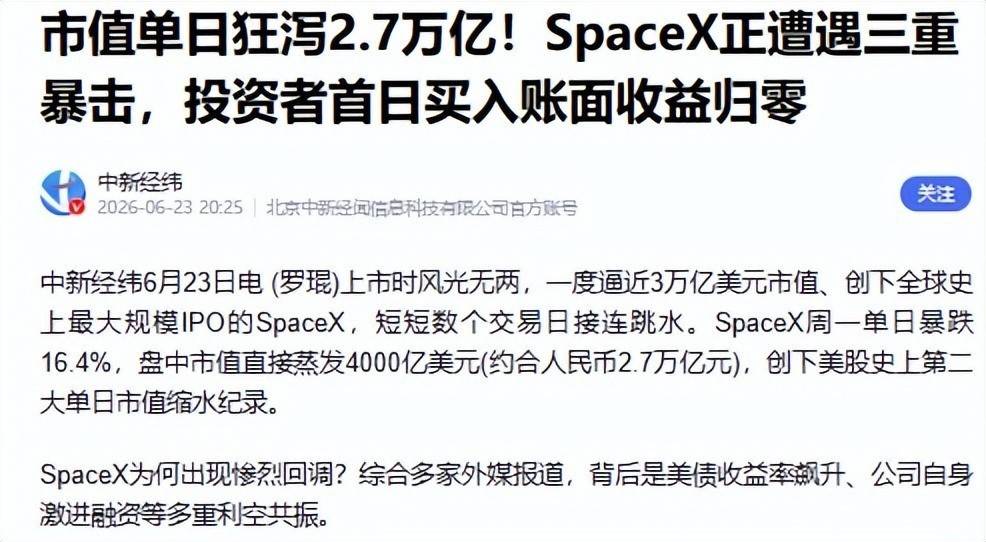

从6月16日的财富巅峰到6月24日,他的个人身家跌没了整整4430亿美元,相当于跌掉了一个全球第五大富豪的全部身家。这场资本市场的现形记,让原本完美的科幻故事瞬间蒙上了阴影。

大家都开始犯嘀咕,一家累计亏损几百亿的公司凭什么撑起两万亿的市值?

其实,关于SpaceX高估值的争论一直没断过,之前网上就有一个对其招股书的深度拆解。SpaceX完成了人类史上最大的IPO,在这之前,美股最大的IPO还是十二年前的阿里巴巴。

SpaceX这家公司之前一直非常神秘,新闻里的报道都很零碎:要么是筷子夹火箭,要么是火箭炸了,要么是星链、太空数据中心之类的消息。上市的一大好处就是要公开财务报表,好几百页的招股书里藏了不少有意思的东西。

而且马斯克为了拿控制权,在SpaceX上搞了个史无前例的玩法,发现的时候真的非常震惊。SpaceX的招股说明书挺特别的,跟看带彩页的科幻小说似的。

上来先讲公司使命:让生命成为多行星物种,探索宇宙的本质,并将意识之光延伸至星辰之间。接着放了好几页漂亮的图片,先烘托情绪渲染气氛,摆明了不是普通的投资标的,站位是全人类的高度,之后才是几百页详细的业务、财务数据介绍。

也正是这些极具科幻色彩的故事,在多年后直接把马斯克送上了万亿富翁的宝座。然而,当时人们忽略了招股书里隐藏的那些关于巨额亏损的危险信号。

招股书把SpaceX的业务分成了三大块:第一块是王牌太空业务,核心就是造大火箭,最厉害的点不光是能上天,还能回收。回收可不只是看着酷,核心优势是便宜。

NASA原来把1公斤东西送上近地轨道的成本大概是54500美元,SpaceX的猎鹰九号只要2720美元,降到了NASA的二十分之一。目前在测试的星舰,理论上要把成本降到100美元以下,还不到原来NASA的千分之二。

这么算的话,把人送到近地轨道也就不到5000美元。根据招股书,截止到今年的三月三十一号,SpaceX已经完成大概650次发射,其中超过85%都是再利用推进器的发射。

2025年它送上轨道的质量占了全球的80%以上。SpaceX的这块技术真的没话说,就是厉害。

就它那个推进器回收、筷子夹火箭的画面,就算什么技术都不懂,第一次看到人类能完成这种操作,真的不得不感叹牛。这样无敌的火箭回收技术,成了支撑其万亿富翁泡沫的关键神话。

可惜即便技术再牛,造火箭依然是一门在初期极其烧钱的买卖。很多朋友可能看各种火箭的消息很乱,一会星舰一会猎鹰,还有V1V2V3,其实它官网就列了四款火箭:星舰、龙飞船、猎鹰九号、重型猎鹰,最重要的就是星舰和猎鹰九号。

猎鹰九号是SpaceX走到今天的头号功臣,2015年第一次成功回收一级火箭,马斯克当时开心得像个小男孩,从此人类开启了火箭的复用时代。之前说的亮眼发射数据,绝大部分都是猎鹰九号完成的,它的发射成功率超过99%。

星舰是还在研发阶段的超重型运载火箭,毫不夸张的说,这是目前SpaceX最核心的竞争力。它分两级,上面是飞船,下面是超重型推进器,最终目标是两级都能分别回收。

截止到26年五月,下面的推进器已经成功回收了好几次,就是大家熟悉的筷子夹的模式。上面的飞船部分,到目前为止只实现了海面上的受控软着陆,其实就是落到海面预定位置之后销毁,还在测试阶段,现在正在研发第三代V3。

剩下两款里,龙飞船主要负责载人运货,重型猎鹰其实就是把三个猎鹰九号绑在一起,之后计划会被星舰替代。研发星舰的巨额投入,直接导致了公司长期的严重财务亏损。

这就为后来上市8天跌没4430亿美元的惨剧埋下了定时炸弹。研发可回收火箭有多烧钱,用脚趾头想都知道。

虽然现在已经拿下了很多美国政府、美国军方的订单,25年这块营收超过40亿美元,但单独看还是亏的,25年亏损6.57亿美元。所以太空业务是SpaceX的技术发动机,但不是利润发动机。

利润发动机是第二块互联业务,大家更熟悉的名字是星链Starlink。25年这部分营收114亿美元,利润44亿,是三大板块里唯一赚钱的。

星链计划就是在地球低空轨道部署上万颗卫星,给全球提供网络。它的技术现在没那么难,难的是怎么低成本高效率把这么多卫星送上天,本质是SpaceX火箭业务的商业化路径之一。

大家看好SpaceX,很大一部分原因是星链,但不是因为它现在赚的这点钱,甚至不是未来的盈利潜力,而是它向市场、向投资人证明了SpaceX太空商业化的可行性。

太空梦不是纸上谈兵,不需要总依赖NASA,自己就能赚钱,之后在天上干什么都有可能,潜力有多大大家自己想。

有了星链这个唯一的利润发动机,马斯克才敢在万亿富翁的宝座上向资本市场抛出更大的诱饵。那就是近乎疯狂的太空AI宏伟蓝图。

第三块业务是AI,是今年收购XAI之后成型的板块,说它是业务版图,不如说是一块巨大的饼。马斯克用总潜在市场(TAM)来算:太空业务的总潜在市场是3700亿美元,互联业务能到1.6万亿美元,而AI总共是26.5万亿美元。

这张总潜在市场的图,是整个几百页招股书里的第一张图表,可见它的重要性,等于先给投资人递口饼垫垫。先说明下,刚才说的讲故事、画饼都是调侃,意思是SpaceX还处在宏大商业趋势的早期阶段,不是说马斯克肯定达不到。

要实现26.5万亿美元的潜力,目前公开的计划是建超大型轨道数据中心,让数据中心像卫星一样在天上飞,靠太阳能供电,向太空辐射散热,解决能源和散热的瓶颈,最早2028年开始部署。

但这个太空数据中心,只对应2.4万亿美元的AI基础设施市场,剩下22.7万亿的企业应用才是大头。

在招股书里翻到了176页对企业应用的解释:“通过自动化日常认知任务,协助研究和分析生成内容和代码,以及优化决策过程,越来越多的支持各行各业的知识工作者。

最终认为这一变革可能会将知识工作者转变为自主智能体的赋能管理者,释放前所未有的创造力和生产力水平。”是不是每个字都认识,放一起既高级又一头雾水?

强行理解的话,大概就是AI智能体、机器人替大家上班。然而这些太空数据中心的概念在2026年被华尔街无情拆穿。

这也是导致马斯克的万亿富翁宝座还没坐热就塌了的核心导火索。AI业务也不是纯空想,毕竟已经收购了XAI,25年营收32亿美元。

就在五月份,SpaceX才公布了一个重要合约,把它的算力数据中心租给了Anthropic,每个月收12.5亿美元,到2029年5月到期。这是实打实的合同,但没那么性感,和太空关系不大,也不是训练自己的模型,只是把算力租给别人。

而且数据中心业务竞争非常激烈,要和各大厂混战。总得来说,AI部分要摸到马斯克说的26.5万亿美元潜在市场,道路还很漫长。

整个SpaceX的业务逻辑很清晰:太空业务是技术底座,互联业务是赚钱机器,AI是未来、是饼,也是真烧钱。

它讲的故事就是:手握大火箭这个核心技术,垄断了一切太空故事的叙事权,通过星链验证商业化可行,再站在AI风口讲庞大的太空AI故事,估值自然一路飞涨。故事讲得太满,资本泡沫自然就被吹得无限大。

马斯克在追求万亿富翁宝座的路上,其实背负了常人难以想象的债务压力。别想当然觉得上市就是好事,对普通人来说上市财富自由当然美,对马斯克来说完全不一样。

上市最大的弊端就是财务信息要公开,控制权会被稀释,一旦有负面新闻或者财务表现不好就得出来解释,要被资本市场和舆论持续裹挟,应付合规、舆论、资本的成本极高。

这也是为什么他之前说过,过早上市会让SpaceX非常痛苦,直到25年才改口,确认了26年的上市计划。第一个原因确实是缺钱,但缺的不是太空业务的钱,那块靠星链已经能养活了,缺钱的主要是AI业务。

23年的时候,SpaceX几乎没什么融资债务,到24年AI市场爆发,融资一下涨到了118亿,25年又变成了263.5亿,AI基建花钱的速度确实夸张。

还有一笔很有意思的钱:26年的融资里,藏了一笔200亿美元的过桥贷款,就是短期借钱过渡,过的就是收购XAI上市的桥。为了这笔百亿过桥贷款和背后的超级债务,马斯克不得不选择把SpaceX推上市,进而催生了人类首个万亿富翁的神话。

SpaceX收购XAI,要继承XAI的债务,所以得先借钱把这笔债还上,等上市之后有钱了,再还过桥贷款。XAI的175亿美元债务里,AI基建只占了50亿,剩下的125亿,是当年马斯克收购推特的时候背的债。

给大家捋一下:22年马斯克收购推特借了125亿美元债务,之后推特改名为X;25年XAI收购了X,继承了这125亿债务;26年SpaceX又收购了XAI,就连带继承了125亿加50亿总共175亿的债务。

所以这笔过桥贷款,就是拿来先把这些旧债还清,等上市融资到位再还过桥贷。这回最高兴的应该就是摩根士丹利了。

当年马斯克收购推特的100多亿债,主要就是向摩根士丹利借的,这也成了华尔街史上被套牢最久的并购债之一。这回终于解套,还能顺便赚一笔IPO的承销费,简直开心坏了。

这笔过桥贷款的借贷银行阵容极其豪华:高盛、美国银行、花旗、摩根大通、摩根士丹利。这些投行都精得很,过桥贷款只是敲门砖,真正的主菜是史上最大IPO的承销资格,承销费可比短期贷款利息赚多了。

这些华尔街巨头合力把SpaceX推向神坛,但也让所有人见证了其市值在8天内跌没4430亿美元的疯狂踩踏。最后SpaceX的承销商有21家银行,最主要的正好就是提供过桥贷款的这五家。

上市还有其他原因:一是老员工可以套现退出,二是赶上了AI资本热,整个AI板块的估值都涨到了天上,SpaceX正好能吃到这波红利。现在上市,没人怀疑它的火箭技术,但争议最大的是能不能撑得起一万多亿的估值。

一上市就是全美市值第七大的公司,已经超过特斯拉,真的非常夸张。这个估值是什么概念?

对比下同市值的公司:沃尔玛营收7000亿,Meta2000亿,博通、特斯拉这种高科技公司,营收也都在600亿往上,但SpaceX只有不到200亿。

一般看估值主要看市盈率,也就是市值除以利润,但SpaceX还在亏钱,没法算市盈率,对刚上市的公司来说也合理。所以看市销率,也就是市值除以销售额。

苹果的市销率是10倍,特斯拉是15倍,英伟达是25倍,知道SpaceX是多少?IPO空降就接近100倍,是美股最高的。

如此离谱的市销率让华尔街开始无情算账。最终导致马斯克还没坐热的财富宝座在短短几天内彻底塌了。

能有这么高的估值,说明真的有很多人用真金白银投票,觉得SpaceX值这个价,对它有信心。高估值对SpaceX来说,最大的好处就是融资成本极低。

之前美国最大的IPO是阿里巴巴,当时融了250亿美元,消耗了自己大概15%的股份,而SpaceX融750亿,只消耗了4.2%的股份。这么便宜的融资,这么高的估值,也是它选现在这个时间点上市的重要原因之一。

马斯克之前在公司控制权上栽过好几次跟头:当PayPal CEO的时候,飞去澳大利亚度蜜月的飞机上,直接被董事会罢免了;OpenAI他也是有点狼狈的被踢出来;就算是特斯拉,他各种股权加起来,投票权也只占20%出头,想推进什么事,经常得对董事会以辞职相要挟,恨不得到架在自己脖子上才行。

所以这回马斯克吃一堑长一智,一定要用尽各种方法把SpaceX的控制权牢牢攥在自己手里。公司虽然上市了,但控制权一点都不能对外开放。

哪怕身家在8天内跌没4430亿美元,马斯克依然通过极端的双重股权结构牢牢把控着这家公司,这就是他的底气。他的掌控权严格到近乎变态。

SpaceX的普通股分三类:A类是一股一票,B类是一股十票,C类是一股零票。上市之前,马斯克手里有12.3%的A类股票和93.6%的B类股票,加起来占公司总投票权的85.1%。

这次上市对外发行的只有A类股票,B类还是马斯克牢牢控制,上市之后,他的控制权只从85%降到了84%。这还不算,他在SEC的文件里还规定,B类股东有权选举董事会里过半的董事,也就是说B类股东可以控制董事会。

而马斯克占B类股的93.6%,也就是说,不管之后再融多少轮A类股,马斯克始终能控制董事会。美国的三大公共养老金都发出了联名信警告,说SpaceX这套股权结构真的是新奇又极端,闻所未闻。

招股书里还藏了个非常有意思的信息,就是马斯克的激励计划,在235页,只有非常笼统的描述,但背后的设计听完甚至会觉得很扯。简单说就是董事会给马斯克定了目标,只要达到就能拿额外的股票奖励。

特斯拉已经做过三轮这种激励,马斯克全都达到了,董事会觉得这招对他特别有用,之后目标定得越来越离谱,被称作“moonshot plan”,大概可以翻译成极限挑战。

25年底特斯拉给马斯克开的第四轮极限挑战,最高目标是特斯拉市值达到8.5万亿,是当时的8倍,全达到的话马斯克能拿价值1万亿美元的特斯拉股票。但和SpaceX的激励计划比,特斯拉的已经算非常容易达到了。

SpaceX的激励计划分两版,一个太空版一个AI版:太空版最高档目标有两个:一是SpaceX市值达到7.5万亿美元,二是在火星上建立永久人类殖民地,至少有100万居民。达到的话马斯克能获得10亿股B类股票。

是不是听起来7.5万亿好像没那么扯?当时的估值已经完成三个小目标了,再翻五倍好像也还好。

但加上100万火星居民的要求,难度直接上天。说个玩笑话,要是咬文嚼字的话,100万居民不一定非得是人,放1个人类加100万个土豆,难度就小多了。

AI版的目标也没简单多少:一是市值达到6.565万亿美元,比太空版还低一点,二是要建立非地球数据中心,达到每年100太瓦的算力。大家可能没概念,现在一个超大数据中心的算力是1吉瓦,1太瓦等于1000吉瓦,100太瓦就是10万吉瓦。

目前全球的总用电量大概也只有3太瓦,100太瓦相当于目前全球总功耗的33倍,还得是在外太空运行。这两个目标基本不可能实现,但设计这个激励计划的初衷,压根就没打算让马斯克完成。

关键的条款藏在附加细则里:参与人享有对应股份的全部权利和特权,包括投票权,自授予日起立即生效。也就是说,就算马斯克最后完不成目标,拿不到这些股票的所有权,从今天开始,这些股票对应的投票权就全归他了。

最后SpaceX自己列的未来市场畅想还有这些:地面点对点旅行、太空旅游、轨道制造、前往月球和火星的客货运、月球火星能源生产、地外制造、小行星采矿。

它的估值确实非常夸张,本质是马斯克这么多年成功的商业履历,换来的散户、资本、银行对他的信任,转化成了很高的马斯克溢价。同样的两家公司,一个CEO是马斯克,一个是普通人,估值当然不可能一样。

也正因为大家买的是对马斯克的信任,所以他独揽控制权在很多人看来也不是坏事,起码不用受资本裹挟,这个就是仁者见仁智者见智了。

不得不说,SpaceX上市真的把故事讲全了,也真的好奇,大家觉得三年后的SpaceX会变成什么样,又撑不撑得起这么高的市值呢?回看这场惊天动地的资本大戏,市场的狂热终究要回到冷酷的财务现实中来。

随着这场万亿神话的轰然倒塌,资本市场也给所有人上了一堂生动的冷水课。年亏损近50亿美元的财务现实,根本撑不起那凭空吹出来的2万亿市值泡沫。

虽然他在短短8天之内跌没了4430亿美元,但正如市场所见,他真正在乎的从来不是这些随时会波动的纸面财富。他通过变态的双重股权结构把85%的投票权死死抓在手里,为的就是让SpaceX能完全按照他的意志奔向火星。

万亿富翁的头衔不过是这场疯狂叙事中的副产品,虽然宝座塌了,但他那庞大的资本帝国依然无人能够左右。